Hausverkauf trotz Grundschuld – geht das?

Es kommt oft vor, dass eine Immobilie verkauft werden soll, obwohl eine Grundschuld auf ihr lastet. Wir erklären, was es zu beachten gibt und ob es sinnvoll sein kann, sie zu belassen. Dazu haben wir mit dem Immobilien-Experten Uwe Nageler von der Kreissparkasse Böblingen gesprochen.

I. Hausverkauf trotz Grundschuld

Wenn eine Immobilie verkauft werden soll, denken die meisten Menschen zuerst an das Grundbuch. Der Grund: Viele Immobilien sind mit einer Grundschuld oder Hypothek belastet. Diese wird während der Finanzierungsphase eingetragen und begleitet Hauseigentümer über viele Jahre.

Viele fragen sich, ob sie ihr Haus oder ihre Wohnung verkaufen können, obwohl es so noch nicht ganz ihnen gehört. Ein Verkauf mit einer Grundschuld ist möglich, aber es gilt dabei einige Dinge zu beachten.

Das ist die Grundschuld einer Immobilie

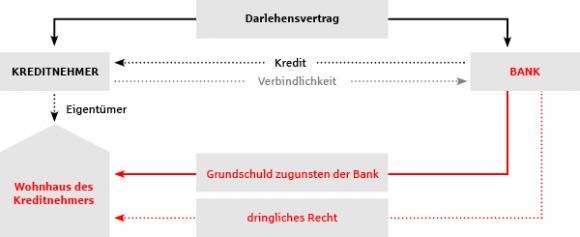

Bei der Finanzierung einer Immobilie über einen Kredit kommt der Grundschuld eine zentrale Rolle zu. Der neue Eigentümer und die Bank oder Sparkasse einigen sich auf eine Kreditsumme. Weil der Kreditgeber sich absichern möchte, lässt er vom Notar ins Grundbuch die sogenannte Grundschuld eintragen. Erst wenn sie in der Abteilung III des Grundbuchs festgehalten ist, wird das Darlehen ausgezahlt.

Rechtlich gesehen handelt es sich bei der Grundschuld um eine Form des Grundpfandrechtes, also des Rechts etwas zu pfänden. Das ist im Bürgerlichen Gesetzbuch (BGB) so festgelegt. Demnach ist die dort festgelegte Grundschuld bei Zahlungsverzug unmittelbar pfändbar.

Das bedeutet, dass kein Gerichtsentscheid nötig ist, sondern die Bank oder Sparkasse sie bei Bedarf direkt einfordern kann.

Grundschuld ist nicht gleich Hypothek

Wer sich nicht so gut mit der Materie auskennt, verwechselt leicht Grundschuld mit Hypothek und andersherum. Dabei unterscheiden sich die beiden Begriffe grundlegend.

Eine Hypothek ist immer an eine konkrete Darlehenssumme gekoppelt. Wenn diese zurückgezahlt wurde, erlischt die Hypothek.

Im Gegensatz dazu ist die Grundschuld nicht direkt an die Darlehenssumme geknüpft. „Eine Grundschuld wird am Ende der Tilgung des Darlehens zur Eigentümergrundschuld und kann dadurch immer wieder verwendet werden. Man muss sie also nicht zwangsläufig löschen“, erklärt Immobilien-Experte Uwe Nageler von der Kreissparkasse Böblingen.

Die Möglichkeit zur erneuten Verwendung der Grundschuld als Sicherheit macht sie so interessant. So kann relativ einfach ein neues Darlehen aufgenommen werden, mit dem beispielsweise eine Modernisierung oder eine andere Immobilie finanziert werden kann.

„Die Hypothek ist bei weitem nicht so flexibel verwendbar und garantiert als Sicherheit immer nur die Höhe der Darlehensschuld. Die Hypothek kommt deshalb in der heutigen Zeit praktisch nicht mehr zur Anwendung. Eingetragen werden heute Grundschulden als Sicherheit“, sagt Nageler.

Hausverkauf mit Grundschuld

Beim Verkauf wird die Immobilie idealerweise ohne finanzielle Lasten übergeben. Wenn die Entscheidung zur Veräußerung gefallen ist, kann es aber sein, dass noch eine Grundschuld auf ihr lastet. Falls dies der Fall ist, können das Haus oder die Wohnung trotzdem verkauft werden.

Allerdings stellt sich dann die Frage, was aus der Grundschuld wird. Es gibt zwei Möglichkeiten, mit ihr umzugehen.

Grundschuld übertragen

Die Grundschuld kann vom Verkäufer an den neuen Eigentümer übertragen werden. Das ist auch möglich, wenn kein offenes Darlehen an die Immobilie geknüpft ist. Dabei wird der Eintrag im Grundbuch einfach übernommen und kann beispielsweise für einen neuen Kredit beim eingetragenen Institut genutzt werden, falls der neue Eigentümer das möchte.

Wenn aber noch ein Darlehen offen ist, kann der Käufer dieses mit Zustimmung der Bank übernehmen. Im Anschluss zahlt der neue Eigentümer die geforderte Kreditsumme und kann im Anschluss, falls gewünscht, die Grundschuld löschen.

Es ist aber auch möglich, dass der Käufer die Konditionen des alten Darlehens übernimmt und so als Kreditnehmer an die Stelle des Verkäufers tritt.

Auch in diesem Fall ist die Zustimmung der Bank oder Sparkasse nötig.

Am besten ist es in diesem Fall, wenn sich Verkäufer, Käufer und Kreditinstitut direkt miteinander über das Vorgehen verständigen.

In beiden Fällen muss ein Notar mit Zustimmung des Kreditgebers das Übertragen der Grundschuld vornehmen.

Grundschuld löschen

Das Löschen der Grundschuld ist nur möglich, wenn das Darlehen vollständig zurückgezahlt wurde und die Bank oder Sparkasse keine offenen Forderungen mehr gegen den Verkäufer hält. In diesem Fall muss der einstige Kreditgeber eine Löschungsbewilligung ausstellen, die ein Notar beglaubigen muss. Der Notar gibt das Dokument an das Grundbuchamt weiter und die Schuld kann gelöscht werden.

II. Experteninterview

Uwe Nageler ist Leiter Immobilienvertrieb bei der Kreissparkasse Böblingen. Er ist ein echter Profi in Sachen Hausverkauf und gibt Tipps, wie Sie am besten mit dem Thema Grundschuld beim Hausverkauf umgehen.

Unter welchen Umständen ist es als Verkäufer sinnvoll, die Grundschuld zu löschen?

Wenn er sich sicher ist, dass er künftig keine Fremdmittel mehr benötigt, beispielsweise für eine Renovierung von Heizung, Fassade oder Dach.

Aber auch, wenn beim Verkauf die Bank des Käufers eine Neueintragung verlangt und die Grundschuld nicht abgetreten werden kann.

Sind Ihrer Erfahrung nach Immobilien mit Grundschuld weniger begehrt?

Nein, das spielt überhaupt keine Rolle. Der Verkäufer ist nach dem Gesetz verpflichtet, beim Verkauf eine „lastenfreie Immobilie“ zu übergeben. Er trägt damit auch die Kosten für eine Löschung.

Worauf sollten Verkäufer beim Löschen der Grundschuld achten?

Ist ein Darlehen zurückgezahlt, erhält der Eigentümer von seiner Bank die Löschungsunterlagen für die Grundschuld. Wir raten zur sofortigen Löschung. Dann muss man später nicht nach verlorengegangenen Grundschuldbriefen und Löschungsunterlagen suchen. Im Erbfall eine besonders unangenehme Geschichte, weil eine Kraftloserklärung der Grundschuld die Abwicklung eines Verkaufs unnötig verzögert.

Gibt es Dinge auf die Verkäufer achten sollten, wenn die Grundschuld bestehen bleibt?

Hier gibt es zwei Möglichkeiten: Entweder die Grundschuld bleibt bei der Bank verwahrt, die ursprünglich Darlehensgeber war. Vorteil: Sollte nochmals Kreditbedarf entstehen, kann die Grundschuld „wiederbelebt“ und als Sicherheit für ein neues Darlehen verwendet werden.

Oder die Grundschuld wird dem Eigentümer nebst Löschungs- oder Abtretungsunterlagen zugeschickt.

Meine Empfehlung: Sie sollten die Unterlagen im Bankschließfach aufbewahren als sogenannte „Eigentümergrundschuld“. Oder im Grundbuch auf sich selbst umschreiben lassen.

Was passiert genau bei der Abtretung einer Grundschuld?

Die Grundschuld, also die Sicherheit, wird an eine andere Bank übertragen. Der Darlehensgeber hat damit gewechselt. Die Übertragung ist im Grundbuch einzutragen, damit die Abtretung nachvollziehbar und der neue Grundschuld-Berechtigte somit sichtbar ist.

Was kostet das Löschen der Grundschuld?

Das ist abhängig von der Höhe des Grundschuldbetrags. Im Internet gibt es einige Gebührenrechner für die Eintragung oder Löschung von Grundbuchrechten. Um eine Grundschuld von beispielsweise 100.000 Euro im Grundbuch zu löschen, müssen Sie mit Notariats- und Grundbuchkosten von circa 300 Euro rechnen.

Weitere Informationen zum Thema Grundschuld finden Sie hier.

Schreibe einen Kommentar

Du musst angemeldet sein, um einen Kommentar abzugeben.